Tätigkeit

Im Zentrum der Tätigkeit der STIFA steht die Beaufsichtigung gemeinnütziger Stiftungen und Anstalten sowie privatnütziger Stiftungen und Anstalten, die sich freiwillig der Aufsicht unterstellt haben. Sofern nicht eine Befreiung von der Revisionsstellenpflicht vorliegt, erhält die STIFA für ihre Aufsichtszwecke jährlich einen Revisionsstellenbericht über die zweckgemässe Verwaltung und Verwendung des Vermögens. Diese Berichte werden von der STIFA bearbeitet. Basierend darauf werden allenfalls aufsichtsrechtliche Massnahmen beim Landgericht beantragt. Bei den revisionsstellenbefreiten Stiftungen und Anstalten führt die STIFA die Prüfungen in der Regel alle drei Jahre selbst durch. Des Weiteren gehört zum gesetzlichen Auftrag der STIFA, bei privatnützigen, nicht im Handelsregister eingetragenen Stiftungen die Richtigkeit der hinterlegten Gründungs- und Änderungsanzeigen zu überprüfen.

Beaufsichtigte

1 Darin enthalten sind gemeinnützige und privatnützige Stiftungen und Anstalten.

Neben den 74 Stiftungen und Anstalten, welche im Berichtsjahr neu unter die Aufsicht der STIFA gestellt wurden, sind 51 Stiftungen in Liquidation gesetzt, fünf Stiftungen aus der Aufsicht der STIFA entlassen und 48 Stiftungen aus dem Handelsregister gelöscht worden. Der positive Aufwärtstrend hinsichtlich der Anzahl der gemeinnützigen Stiftungen, der im Jahr 2022 erstmals wieder eingesetzt hat, hält damit im Berichtsjahr weiterhin an (Erhöhung um 1.2% im Vergleich zum Vorjahr) und wird der Höchststand an gemeinnützigen Stiftungen aus dem Jahr 2018 (1’392) nahezu wieder erreicht. Dabei ist festzustellen, dass zwar die Anzahl der Löschungen an gemeinnützigen Stiftungen im Berichtsjahr im Vergleich zum Vorjahr um ein Drittel zugenommen hat, die daraus resultierende Reduktion der Zahl gemeinnütziger Stiftungen aber gleichzeitig durch eine Zunahme an gemeinnützigen Stiftungen, die neu unter die STIFA-Aufsicht gestellt wurden, ausgeglichen werden konnte.

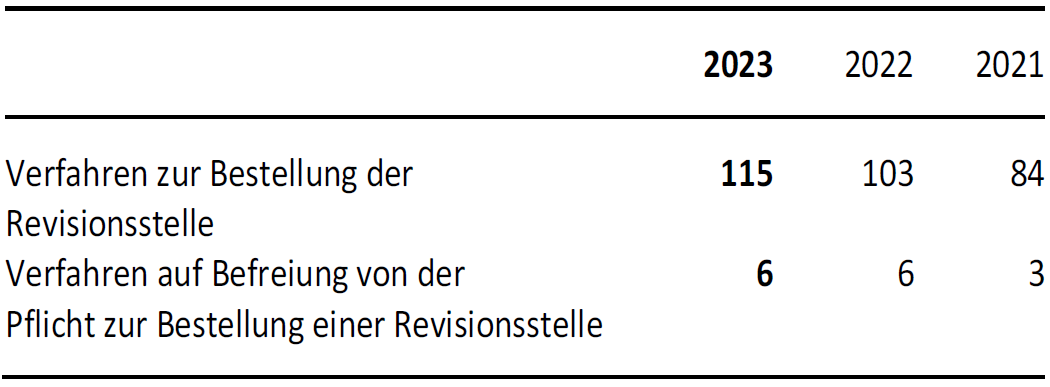

Verfahren betreffend Revisionsstellen

Im Berichtsjahr wurde bei 115 Stiftungen und Anstalten die Bestellung der gesetzlich vorgeschriebenen Revisionsstelle beim Landgericht beantragt. Darunter fallen auch jene Verfahren, in welchen ein Antrag auf Umbestellung oder Abberufung der Revisionsstelle gestellt wurde. In diesen Verfahren kam der STIFA jeweils Parteistellung zu. Von sechs gemeinnützigen Stiftungen wurde im Berichtsjahr ein Antrag auf Befreiung von der Revisionsstellenpflicht an die STIFA gestellt (Art. 552 § 27 Abs. 5 PGR).

Prüfungen durch die Revisionsstellen

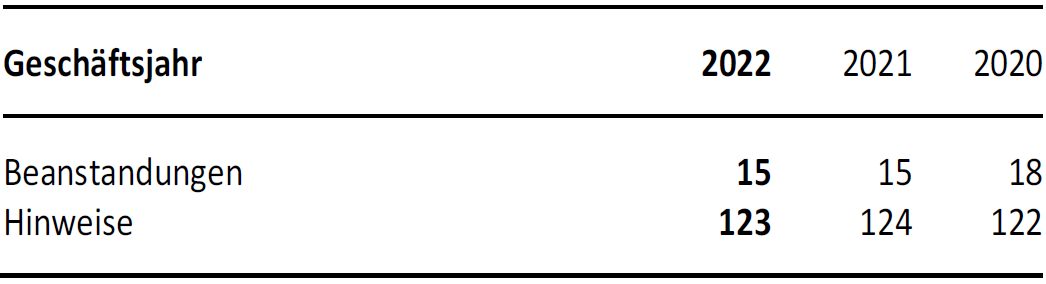

Am 31. Dezember 2023 waren noch 85 (im Vorjahr: 100) Revisionsstellenberichte betreffend das Geschäftsjahr 2022 ausstehend. Demgemäss wird sich die oben angeführte Anzahl der Beanstandungen und Hinweise zum Geschäftsjahr 2022 bis zur vollständigen Einreichung der ausstehenden Berichte erfahrungsgemäss noch erhöhen.

Zu den von den Revisionsstellen betreffend das Geschäftsjahr 2022 festgestellten Beanstandungen ist anzumerken, dass diese zu einem wesentlichen Teil aufgrund nicht zweckgemässer Verwendung des Vermögens erfolgten, insbesondere wegen fehlender Ausschüttungen über einen längeren Zeitraum. Darüber hinaus führten Mängel in der Verwaltung des Vermögens (z.B. unverhältnismässig hohe Kosten für die Stiftungsverwaltung) sowie der Organisation (z.B. fehlende Zustimmung von Stiftungsorganen zu Beschlüssen) ebenso zu Beanstandungen.

Hinsichtlich der von den Revisionsstellen mitgeteilten Hinweise betreffend das Geschäftsjahr 2022 zeigt sich zum Teil ein vergleichbares Bild, nämlich, dass sich ein Grossteil der mitteilungsbedürftigen Sachverhalte auf Mängel in der Ausschüttungspraxis bezog. Eine grössere Anzahl an Hinweisen erfolgte auch zum Zweck, die STIFA über hängige Gerichtsverfahren oder über eine buchmässige Überschuldung nach Art. 182e und Art. 182f PGR zu informieren.

Die STIFA hat die von den Revisionsstellen festgestellten Beanstandungen und Hinweise geprüft und basierend darauf die gebotenen Massnahmen ergriffen.

Prüfungen durch die STIFA

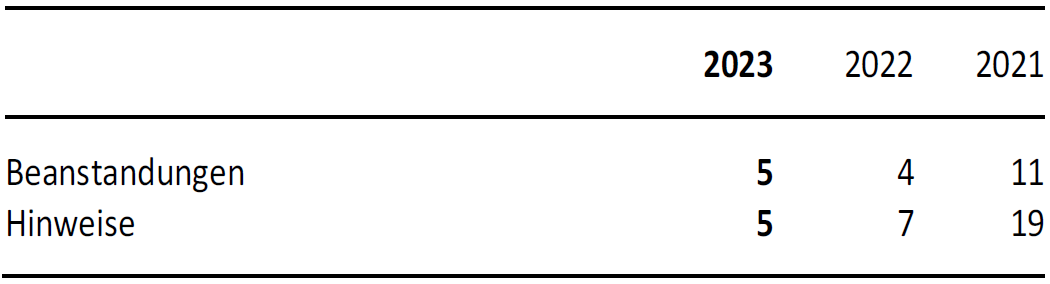

Bei den revisionsstellenbefreiten Stiftungen und Anstalten (per Ende Berichtsjahr: 102) nimmt die STIFA die Prüfung in der Regel alle drei Jahre selbst vor. Insgesamt hat die STIFA im Berichtsjahr bei 40 (im Vorjahr: 33) gemeinnützigen Stiftungen eine reguläre eigenständige Prüfung vorgesehen, wobei diese Prüfungen neu in der Form erfolgten, dass die Prüfunterlagen vorab an die STIFA zu übermitteln waren und erst nach einer ersten Sichtung dieser Unterlagen die Prüfung vor Ort bei der Stiftung durchgeführt wurde. Darüber hinaus hat die STIFA im Berichtsjahr bei sechs revisionsstellenbefreiten Stiftungen infolge einer beschlossenen Auflösung der Stiftung eine abschliessende eigenständige Prüfung durchgeführt, sodass diese Stiftungen in der Folge gelöscht werden konnten.

Am 31. Dezember 2023 waren 31 reguläre Prüfungen der STIFA noch nicht abgeschlossen (u.a. infolge eines Rückstaus von Prüfungen aus den Jahren 2021 und 2022 resultierend aus personellen Engpässen bedingt durch das Moneyval-Assessment). Demgemäss wird sich die oben angeführte Anzahl der Beanstandungen und Hinweise bis zur vollständigen Erledigung der STIFA-Prüfungen noch erhöhen.

Hinsichtlich der von der STIFA festgestellten Beanstandungen und Hinweise zeigt sich grundsätzlich ein analoges Bild zu den von den Revisionsstellen gemachten Beanstandungen und Hinweisen. Die Feststellungen erfolgten vorwiegend aufgrund nicht zweckmässiger Verwendung des Stiftungsvermögens, insbesondere wegen fehlender Ausschüttungen über einen längeren Zeitraum sowie Mängel in der Organisation (z.B. unzureichende Beschlussfassung des Stiftungsrates). Darüber hinaus wurde seitens der STIFA auf im Verhältnis zu den beschlossenen Ausschüttungen unverhältnismässig hohe Kosten für die Stiftungsverwaltung hingewiesen.

Die STIFA hat basierend auf den von ihr festgestellten Beanstandungen und Hinweisen die gebotenen Massnahmen ergriffen.

Aufsichtsverfahren und weitere Verfahren

In acht Fällen beantragte die STIFA im Berichtsjahr aufsichtsrechtliche Massnahmen beim Landgericht (Art. 552 § 29 Abs. 3 PGR). Des Weiteren wurden in sieben Fällen von Stiftungsbeteiligten hinsichtlich der STIFA unterstellten Stiftungen und Anstalten aufsichtsrechtliche Massnahmen beim Landgericht beantragt (Art. 552 § 29 Abs. 4 PGR). Der STIFA kam in diesen Verfahren jeweils Parteistellung zu. Hinsichtlich der von Stiftungsbeteiligten veranlassten gerichtlichen Aufsichtsverfahren ist ganz allgemein festzustellen, dass die Anzahl dieser Verfahren, aber auch deren Umfang bzw. Komplexität zugenommen hat. Infolge mehr involvierter Parteien sowie teilweise sehr hohen und umfassenden von den Streitigkeiten betroffenen Vermögenswerten resultieren umfassendere und länger dauernde Gerichtsverfahren, wodurch letztlich auch die Ressourcen der STIFA stärker in Anspruch genommen werden.

Darüber hinaus wurde die STIFA im Berichtsjahr aufgrund ihrer Parteistellung in sechs Fällen zur Äusserung betreffend beim Landgericht beantragte Zweckänderungen und Änderungen anderer Inhalte der Stiftungsdokumente, wie insbesondere der Organisation, aufgefordert (Art. 552 §§ 33 und 34 PGR).

Zudem hat die STIFA im Berichtsjahr in zwei Fällen eine Sachverhaltsmitteilung an die Staatsanwaltschaft aufgrund des Verdachts strafrechtlich relevanter Handlungen sowie in einem Fall eine Sachverhaltsmitteilung an die Standeskommission der Treuhandkammer aufgrund des Verdachts möglicher Verletzungen der Standesrichtlinien erstattet.

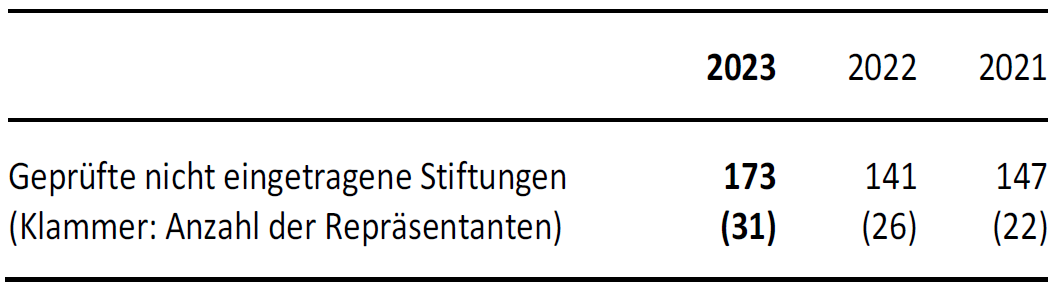

Prüfungen der Gründungs- und Änderungsanzeigen

Bei insgesamt 31 Repräsentanten wurde im Berichtsjahr stichprobenweise die Richtigkeit der Gründungs- und Änderungsanzeigen von nicht im Handelsregister eingetragenen, privatnützigen Stiftungen (Art. 552 § 21 PGR) geprüft.

Hinsichtlich der insgesamt 173 geprüften Stiftungen wurden der STIFA von den beauftragten Prüfern die folgenden Beanstandungen und Hinweise mitgeteilt:

- Bei einer Stiftung wurde festgestellt, dass diese einen gemeinnützigen Zweck verfolgt, jedoch nicht im Handelsregister eingetragen und der STIFA-Aufsicht unterstellt worden ist. Die STIFA hat die betreffende Stiftung zur Stellungnahme aufgefordert und wird basierend auf der Rückmeldung allenfalls weitere Massnahmen in die Wege leiten.

- Bei vier Stiftungen wurde festgestellt, dass es Abweichungen zwischen den Stiftungsdokumenten und den beim Handelsregister hinterlegten Angaben betreffend das Errichtungsdatum, den Sitz und den Zweck gibt. In allen Fällen hat die STIFA die betreffenden Stiftungen zur Stellungnahme bzw. Korrektur aufgefordert und wird basierend auf der Rückmeldung allenfalls weitere Massnahmen in die Wege leiten.

- Bei einer Stiftung wurde eine Abweichung zwischen den Stiftungsdokumenten und den beim Handelsregister hinterlegten Angaben mitgeteilt. Da dieser Mangel jedoch nicht unter die anzeigepflichtigen Angaben nach Art. 552 § 20 PGR fällt, bedurfte es auch keiner weiteren Massnahmen seitens der STIFA.

- Bei acht Stiftungen konnten nicht sämtliche Anzeigen oder Stiftungsdokumente einer Prüfung unterzogen werden, da diese beim betreffenden Repräsentanten nicht verfügbar waren, beispielsweise aufgrund einer gerichtlichen Beschlagnahme.